Зачем вообще связывать CRM и платежные сервисы

CRM сама по себе — это про порядок в базе клиентов и сделках. Но пока деньги проходят где‑то отдельно, вы теряете скорость и контроль. Как только появляется crm с интеграцией с платежными системами, у вас в одном окне: клиент, заказ, счет, оплата, возврат, статус доставки.

Коротко: меньше ручной работы, быстрее оплата, больше повторных продаж.

Чуть детальнее — ниже.

Что изменилось за последние 3 года

Сразу важный момент: у меня нет прямого доступа к свежим базам статистики за 2024 год и начальный 2025‑й, поэтому приведу только те данные и тенденции, которые были зафиксированы и опубликованы до конца 2023 года, плюс общепринятые оценки трендов без точных процентов.

За 2022–2023 годы в отрасли зафиксировали несколько устойчивых тенденций:

- Доля онлайн-платежей в розничной выручке продолжала расти (по отраслевым обзорам — двузначными темпами год к году).

- Растёт использование эквайринга и Системы быстрых платежей (СБП) как более дешёвой альтернативы классическим картам.

- CRM активно превращаются из «записной книжки» в центр всей финансовой логики по клиенту.

По итогам 2022–2023 годов большое количество компаний малого и среднего бизнеса в России и странах СНГ, согласно отраслевым обзорам и исследованиям платежных провайдеров, сообщали, что:

- после внедрения интеграции CRM и онлайновых платежей срок оплаты счета сокращался в 1,5–2 раза;

- конверсия «счёт → оплата» при отправке платежной ссылки из CRM была заметно выше, чем при выставлении счета по e‑mail с ручной оплатой (на десятки процентов, по данным нескольких публичных кейсов).

Конкретные цифры сильно зависят от отрасли и типа бизнеса, но тренд один: чем меньше кликов до оплаты, тем быстрее деньги на счету.

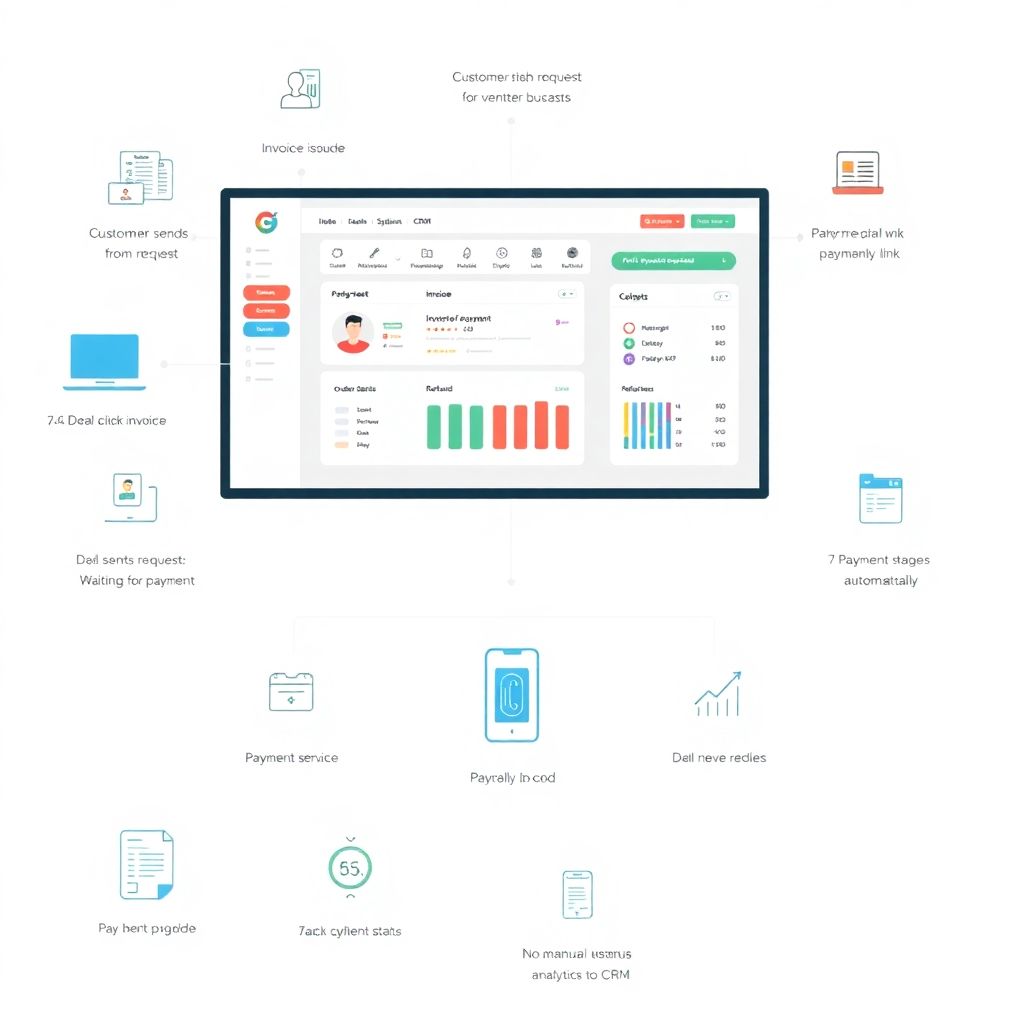

Как работает связка: CRM и быстрые платежи простыми словами

Базовая логика процесса

1. Клиент оставляет заявку (сайт, мессенджер, маркетплейс).

2. Сделка автоматически создаётся в CRM.

3. Менеджер оформляет заказ и нажимает «Выставить счет» прямо в карточке сделки.

4. CRM через интеграцию отправляет запрос в платежный сервис.

5. Платёжка генерирует ссылку или QR‑код (в т. ч. через СБП).

6. Клиент оплачивает; статус платежа улетает обратно в CRM.

7. CRM меняет стадию сделки, добавляет оплату в аналитику и при необходимости запускает автоматические действия (выдача доступа, отправка документов и т. д.).

Ни одного копирования реквизитов вручную. Ни одного скриншота платежа в WhatsApp «деньги отправил, проверьте».

Интеграция CRM с системой быстрых платежей: зачем она нужна

Система быстрых платежей в связке с CRM — это минимальная комиссия и максимальная скорость. Вы даёте клиенту:

- возможность оплатить по QR без ввода карты;

- мгновенное зачисление средств;

- пониженную комиссию по сравнению с эквайрингом (по отраслевой практике — ощутимо ниже, до нескольких раз).

Бизнес получает:

- быстрый оборот денег;

- меньше споров «не прошёл платёж» — статус виден прямо в CRM;

- снижение среднего процента комиссии по всем платежам.

Как выбрать CRM под онлайн-оплаты: практический чек-лист

1. Определитесь, какие платежи вам нужны

Разные бизнесы — разные сценарии:

- Разовые платежи (инфопродукты, услуги).

- Подписка (SaaS, сервисы, рассрочки, абонентка).

- Предоплата и доплата (производство, сложные услуги).

- Возвраты и частичные возвраты.

Если у вас crm для интернет-магазина с онлайн-оплатой, важно, чтобы система умела не только принимать деньги, но и:

- корректно обрабатывать отмены заказов;

- делать возвраты прямо из CRM;

- синхронизировать статусы заказов с сайтом или маркетплейсом.

2. Проверьте готовые модули платежных систем

Интеграция «из коробки» всегда выгоднее самописных решений. При выборе обратите внимание:

- С какими банками и провайдерами работает CRM.

- Есть ли поддержка СБП и локальных методов оплаты.

- Настраиваются ли разные сценарии под разные воронки (например, отдельные методы оплаты для B2B и B2C).

Если нужно подключить платежные сервисы к CRM системе, узнайте заранее, какие из них поддерживаются официально, а какие — только через сторонних интеграторов или API.

3. Юридические и фискальные нюансы

Даже самая удобная CRM для приема онлайн-платежей и эквайринга должна:

- корректно работать с онлайн‑кассой (если вы обязаны её применять);

- передавать фискальные данные сразу при оплате;

- поддерживать нужные вам налоговые режимы;

- уметь формировать закрывающие документы или, как минимум, передавать в бухгалтерию всю нужную информацию.

Не полагайтесь на устные обещания продавца. Попросите:

- доступ к демо с включенными платежами;

- схему документооборота;

- описание работы с возвратами и чарджбэками.

Пошаговый план внедрения: от хаоса к быстрым платежам

Шаг 1. Разберите текущий процесс оплат

Перед тем как что‑то настраивать, честно посчитайте:

- Сколько времени в среднем проходит с момента выставления счета до оплаты.

- Сколько счетов вообще не оплачиваются.

- Сколько ошибок возникает из‑за ручного ввода (не те реквизиты, неверные суммы).

Даже если вы не можете собрать точную аналитику за 2022–2024 годы, зафиксируйте хотя бы базовую цифру «как есть» сейчас. Это станет отправной точкой для сравнения.

Шаг 2. Настройте статусы сделок вокруг оплаты

Инструктивно:

- Выпишите все стадии, связанные с деньгами: «Счет выставлен», «Ожидание оплаты», «Частичная оплата», «Оплачено», «Возврат» и т. д.

- Привяжите к каждой стадии чёткие условия перехода (получен веб-хук об оплате, подтвержден возврат и пр.).

- Назначьте ответственных за переходы, если что‑то нужно делать вручную.

- Определите, какие автоматизации запускаются при смене стадии (отправка чека, выдача доступа, уведомление склада, менеджера и т. д.).

Коротко: стадия в CRM должна всегда соответствовать фактическому статусу денег.

Шаг 3. Свяжите CRM и платёжку

Практические советы:

- Начните с одного провайдера и одного сценария (например, оплата по ссылке через эквайринг или СБП).

- Обязательно проверьте тестовый режим: фиктивные платежи, возвраты, ошибки.

- Проследите путь: от нажатия «Выставить счет» до автоматической смены статуса сделки после оплаты.

Если вы планируете интеграцию CRM с системой быстрых платежей, уделите отдельное внимание корректности передачи сумм и назначений платежа — это критично для сверки и отчетности.

Шаг 4. Настройте уведомления для клиентов

Чем меньше клиент думает о том, как оплатить, тем выше вероятность, что он оплатит сразу.

Что стоит сделать:

- Автоотправка платежной ссылки или QR сразу после подтверждения заказа.

- Напоминания, если оплата не прошла в течение, скажем, 2–4 часов.

- Уведомления о зачислении платежа с понятным текстом: что куплено, на какую сумму, что происходит дальше.

Короткие, конкретные сообщения лучше длинных писем.

Шаг 5. Подтяните аналитику

Минимальный набор показателей, который нужно видеть:

- Процент оплаченных счетов по воронке.

- Среднее время до оплаты.

- Доля оплат по каждому способу (карта, СБП, кошельки и др.).

- Сумма и частота возвратов.

Сравните эти данные хотя бы помесячно. Тренды за 3 года вы сможете собрать уже из собственных цифр, а не из общих рыночных обзоров.

Типичные ошибки при интеграции CRM и платежей

Ошибка 1. «Сначала подключим, потом разберёмся»

Подключить платёжку «как получится» — самый короткий путь к бардаку в отчетах. Без заранее продуманной схемы статусов и ответственности:

- деньги будут приходить, но сделки останутся «висящими»;

- менеджеры начнут дублировать заказы;

- появится путаница в возвратах.

Ошибка 2. Игнорирование тестового контура

Запуск интеграции «в бою» без отработки тестовых сценариев приводит к:

- двойным списаниям (если клиент повторно нажал на ссылку);

- потере связи между оплатой и сделкой;

- ошибкам в фискальных чеках.

Не экономьте день-два на тестах — это дешевле, чем распутывать последствия на живых клиентах.

Ошибка 3. Нет обучения менеджеров

Даже идеальная система не поможет, если:

- менеджер не понимает, какой статус сделки означает «деньги точно пришли»;

- кто‑то продолжает принимать оплаты «на карту физлица» в обход CRM;

- персонал боится использовать СБП или новые методы и толкает клиентов только на привычные схемы.

Инструкции должны быть короткими, с конкретными шагами: «Если клиент хочет оплатить через… сделай так…».

Примеры практического применения для разных бизнесов

Интернет-магазин и розница

Здесь CRM для интернет-магазина с онлайн-оплатой фактически становится центром:

- учета заказов (сайт, маркетплейсы, офлайн-точки);

- управления оплатами (карты, СБП, рассрочки);

- учёта остатков и резервов;

- программы лояльности.

Благодаря единой системе вы можете:

- видеть, какие товары чаще покупают по СБП (часто это более дорогие позиции);

- отслеживать влияние способов оплаты на конверсию;

- оперативно менять приоритетные способы платежей в промо и на витрине.

Онлайн-курсы и подписочные сервисы

Для подписок важно автоматизировать:

- регулярные списания;

- уведомления о предстоящих платежах;

- блокировку доступа при просрочке.

Если CRM умеет работать с рекуррентными платежами через провайдера, вы:

- снижаете отток (часть отказов — просто забытые карты или просроченные реквизиты);

- освобождаете поддержку от ручной проверки оплат;

- получаете понятную картину MRR/ARR прямо в CRM.

B2B-услуги и проектные работы

В проектных бизнесах важно:

- разбивать платежи на этапы (аванс, промежуточные, финальный);

- чётко фиксировать кто, когда и за что платит;

- быстро формировать счета и акты.

Интеграция CRM и платежей здесь убирает «человеческий фактор», когда менеджер забывает выставить счет или прислать документы, а проект зависает на этапе «вроде договорились, но оплаты нет».

Что делать дальше: краткий план на ближайший месяц

Неделя 1: аудит и выбор

- Опишите текущий путь оплаты клиента — от заявки до денег на счету.

- Составьте список нужных платежных сценариев.

- Подберите 2–3 CRM с интеграцией с платежными системами под ваши задачи.

Неделя 2: тестовый запуск

- Подключите одну CRM в тестовом режиме.

- Настройте базовую интеграцию с выбранным платежным провайдером или банком.

- Прогоните 10–20 тестовых сделок с оплатами и возвратами.

Неделя 3: обучение и регламенты

- Сделайте простые инструкции для менеджеров.

- Определите, какие оплаты допустимы только через CRM (и запретите обходные схемы).

- Настройте уведомления и напоминания клиентам об оплате.

Неделя 4: включаем аналитику и оптимизацию

- Соберите первые цифры: доля оплаченных счетов, среднее время до оплаты.

- Сравните со «старым» процессом.

- Поправьте узкие места: тексты уведомлений, сроки напоминаний, выбор способов оплаты.

Итог: за один месяц вы можете превратить разрозненные оплаты в управляемый, быстрый и прозрачный процесс, где CRM не просто хранит контакты, а реально ускоряет деньги.